よくあるご質問FQA

【会社を設立したい方から受けるご質問】

○会社を設立するメリットとデメリットは?

【メリット】

社会的な信用力が増大する

個人事業主での営業よりも、会社形態の方が取引先や金融機関等の信用度が高いです。

会社は資本金や役員、会社の規模によって決算内容を情報開示しなければなりません

ので利害関係者からの信用も得やすく、また、社会的にも信用度は高くなります。

売り上げの拡大が見込める

個人事業では許認可がとれず、ビジネスの参入が認められない場合があります。

株式会社を設立することによって、ビジネスチャンスが広がります。

融資が受けやすくなる

銀行融資等を受ける場合、法人の方が社会的に信用が有るため、受けやすくなります。

人材確保がしやすくなる

個人事業主より会社組織の方が社会的信用力が高いため、人材を募集した時も集ま

りやすく優秀な人材を採用しやすくなります。

万一の時も有限責任で済む

株主有限責任の原則で、法人の場合の債務の弁済は自分が出資した範囲内での責任

に限定されます。

個人事業主の場合は事業倒産等になった時、無限の責任を負うこととなっています。

但し、金融機関から融資を受ける際には、会社の代表者が個人で連帯保証人となる

ので融資された金額についてはほぼ「無限責任」になってしまいます。

事業の継承をスムーズに行える

個人事業主が怪我や病気等で働けなくなった場合、それまでの取引の信用や財産とい

ったものを継承しがたく第三者に引き継ぐにも新たな信用を築くのには相当な時間がか

かり、取引を中断する取引先も現れます。

法人で代表取締役社長が働けなくなった場合、後継者を決め会社が通常通り運営され

ていれば、取引を中断される可能性が減少します。

社会保険に加入できる

会社であれば、代表者や代表者の配偶者も社会保険(国民健康保険・厚生年金保険)

に加入することができます。

社会保険料の負担が増えるというデメリットもありますが、保険料の会社負担分は会

社の経費になり、健康保険の手厚い給付や国民年金より格段に多い年金を受け取れる

ようにもなります。

節税のための方策が多い

社長の給与を「給与所得控除額」として経費に出来る

法人から自分に対して給与を支払うことになりますので個人の所得区分は事業所得

から給与所得に変わり 個人事業主だった時よりも給与所得控除額分は控除を受ける

ことができます。

消費税の納付が免除される

会社設立後1年間(1期間)は、会社設立時の資本金が1,000万円未満の場合、免税事業

者となり消費税の納付が免除されます。

欠損金を9年間繰越すことができる

個人事業の場合、純損失の繰越は3年間しかできませんが、

法人の場合、青色欠損金を9年間繰り越すことができます。

退職金を損金とすることができる

法人の場合、会社から代表取締役社長や家族従業員に対し、

退職金の支払いが可能で、それが適正額であれば損金に出来ます。

会社で契約した生命保険料は、その種類と契約内容によっては全額経費となる

法人が契約者、社員(役員を含む)が被保険人、法人が保険金受取人

という保険契約を保険会社と締結すると、一定の条件を満した場合、

その全額を法人の費用とすることができます。

「co.jp」ドメインが取得できる

会社設立後、インターネットからの集客も考えているのであれば、ホームページの作

成は必須です。

「co.jp」ドメインを取得することにより、国内外に対して日本法人であることをアピー

ルすることができます。

【デメリット】

会社設立時に登記の費用が掛かります

株式会社を設立する場合、登記費用がかかります。

会社設立登記の手続きの代行を司法書士等に依頼すれば、その費用としてプラス数万

円かかります。

帳簿作成や税務申告書の作成等、事務処理の負担が増加します

法人の場合、会計処理は会社法に則って処理する必要があるため、

税務申告書も所得税の確定申告に比べ複雑になります。

それ以外に会計処理及び法人税申告 ・社会保険や労働保険の手続

会社組織に関する手続の事務処理負担が増加します。

交際費の経費算入額が異なります

資本金1億円以下の法人の場合、平成25年4月1日以後に開始する事業年度から

交際費の定額控除額は800万円です。

個人事業主は、交際費について、上記のような規定は設けられていません。

赤字でも法人住民税の均等割が有ります

法人の場合たとえ決算が赤字でも、法人住民税均の等割の税金がかかります。

社会保険への加入が義務づけられています

社会保険の加入が義務づけられます。

その際、保険料を会社は半分負担しなければなりません。

税務調査

個人では、たとえ所得税で課税漏れがあっても、最終的には相続税によって課税漏れを

捕捉できます。

しかし、法人税には所得税に対する相続税のような補完する税がないため法人の税務調

査は厳格に行われる傾向があるようです。

また、個人事業よりも法人の方が、税務調査を受けることが多いようです。

個人事業よりも法人の方が一般的に事業規模が大きいため税務署としても税務調査を重

点的にする、ということのようです。

一定期間ごとに役員の改選手続きが必要になる(株式会社の場合)

株式会社の役員には「任期」が定められています。通常、取締役が2年、監査役は4年

です。

現在ではこの役員の任期を最大10年にまで延ばすことはできますが役員に任期がある

こと自体は変わりません。

この手続を専門家に依頼するとなれば別途依頼料も数万円必要になります。

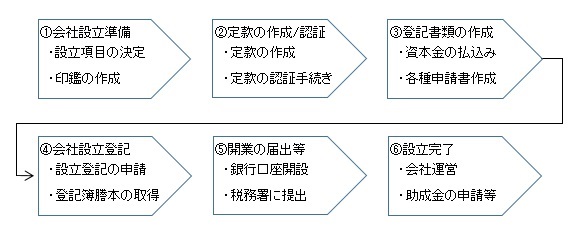

○会社設立のために用意しておくものは何かありますか?

会社設立をスムーズに行うためには、いくつかの準備が必要です。

実際に会社を設立するためには、いくつかの手続きが必要になります。

会社設立までの おおまかな流れは以下の通りです。(株式会社の場合)

こうした流れをスムーズに行うために、事前の準備が必要になると思います。

ここで「会社設立のための10項目」をご紹介いたします。

1、 会社名(商号)を決める・・・記号や数字、アルファベットも使用できます。

2、 事業目的を決める・・・・・・何を商売にするかを決めましょう。

3、 本店所在地を決める・・・・・自宅にするのか?オフィスを借りるのか?

4、 資本金の額を決める・・・・・1円から設定できますが、創業融資をご検討

の方は注意が必要です。

5、 資本金を集める・・・・・・・誰が出資するのか?資本金の払込銀行口座も

必要。

6、 代表取締役など役員を決める・「取締役会」を置くか置かないか?

7、 事業年度を決める・・・・・・いつから開始するのか?

8、 会社の印鑑を作る・・・・・・代表者印(法人実印).銀行印.社印.ゴム印を

用意。

9、 個人の印鑑証明書を用意する・定款の認証を受ける際、設立登記申請の際に

必要となります。

10、 設立費用を用意する・・・・・登記の際の印紙代や手数料、司法書士等に依

頼する場合はその費用もかかります。

ここでは簡単にご紹介いたしましたが、会社設立に向けた個々のご相談をお承り致します。

お気軽にお問い合わせください!!

○会社設立後にしなければならない手続きは?

会社設立後、忘れてはならない届出書類が大きく分けて4つあります。

1、税務に関して税務署に届出をする

2、地方税に関して都道府県/市区町村に届出をする

3、労働保険に関して労働基準監督署とハローワークに届出をする

4、社会保険に関して年金事務所に届出をする

全ての手続きをご自身で行うことも可能ですが、提出すべき書類が多くあり提出期限

や専門知識が必要な書類もありますので、税理士や社労士にご相談することをお勧め

します。

-----------------------------------------------------------------------------------------------

【税理士を変更したい方から受けるご質問】

○税理士変更は、大変なのではありませんか?

税理士変更は、お客様が想像される程大変なものではありません。

ただ、それまでやっていただいた資料等の引継ぎもありますので、

穏便にお断りを伝える事で良いと思います。

○税理士を変更するタイミングは?

変更したいと思った時に変更するのがベストです。特にタイミングはありません。

決算終了(税務申告)直後に変更するのが一番スムーズにできますが、期の途中であ

っても問題ありません。

決算前に税理士を変更する場合は、新年度のスタートに伴う役員報酬の金額検討や

会社の経営方針等についても、新たな税理士と相談して決定していくこととなります。

一方、決算後に税理士を変更する場合は、決算申告が終わる頃には新年度が既に始ま

っており、現在の不満を感じている税理士と相談して決定することとなります。税理

士は経営者にとって重要なパートナーです。

当事務所ではスムーズな引継ぎと決算対策を万全にサポートさせて頂きます。

○前の税理士には、どのようにして断わるのが良いのでしょうか?

税理士解約の意向さえ明確にお伝えしていただければ、どのような伝え方であっても

、問題はありません。

なるべく角が立たないように、例えば「友人が税理士として独立した」、「世話にな

っている方から、どうしてもと紹介された」などと話されたらいかがでしょうか。

○変更時の注意点何でしょうか?

下記の三つのことを確認しましょう。

一つ目 『顧問税理士との契約内容の確認』

顧問契約に解約条項をもうけている場合には、解約期限前に解約した場合に解約期限

までの報酬を請求されるケースもあるようですので、ご注意ください。

二つ目 『書類の確認』

当事務所に変更して頂いた顧問先様でも多かった問題が、お預りしたい必要な書類が

ないというケースです。

税理士から本来毎年又はその都度受け取るべき書類や入力などのために税理士に預け

た領収書などの自社の帳簿書類などを受けっていない場合には、顧問契約を解消す前

に受取っておいて下さい。

顧問契約解消後には、なかなか連絡しづらくなったり、依頼しづらくなったりいたし

ますので、全て揃っているか忘れずにご確認下さい。

三つ目 『変更後の税理士との事前の打合せ』

顧問契約解消の話をする前に事前に打合せしておいた方がスムーズに引継ぎが出来る

と思いますので、事前にご連絡・ご相談下さい。

二つ目でお話しした『変更時に必要な書類』についても、その際にお知らせさせて頂

きます。

-----------------------------------------------------------------------------------------------